USA 레어어스 주가 전망을 2026년 5월 시점에서 점검합니다. USAR의 스틸워터 자석공장 가동, Carester 지분, 라운드탑 광산, 애널리스트 목표가($29~$45)까지 한 번에 정리했습니다.

USA 레어어스 주가 전망을 검색하셨다면, 4월 한 달 만에 +71%를 찍고 5월 들어 잠깐 숨을 고르는 USAR의 흐름이 머릿속에 박혀있을 겁니다. 2026년 5월 5일 기준 25달러대까지 밀렸지만, 5월 20일 Q1 실적 발표가 코앞이라 분위기가 다시 달궈질 가능성이 적지 않습니다. 직접 분기 자료와 4월 보도자료를 다 뜯어본 입장에서, 실제 사업이 어디까지 와 있고 시장이 어디서 베팅을 거는지 정리해 드리겠습니다.

목차

USAR 주가 흐름과 4월 급등의 진짜 트리거

먼저 가격부터 보겠습니다. 2026년 5월 5일 기준 USAR는 25.58달러 부근에서 거래되고, 전일 종가는 26.33달러였습니다.

52주 변동폭은 8.00~43.98달러. 1년 안에 5배 넘게 출렁였다는 뜻입니다.

4월 한 달만 떼어보면 +71.6% 급등. The Motley Fool이 5월 4일자로 따로 정리할 정도로 시장의 시선이 쏠렸죠.

4월 급등을 만든 두 가지 촉매

첫째, 4월 9일 발표된 Carester 지분 인수입니다. USAR는 InfraVia와 함께 프랑스 Carester SAS의 지분 12.5%를 확보하기로 했습니다.

둘째, 정부가 희토류 공급망 보호를 위해 직접 지분을 들고 가는 분위기가 짙어지고 있다는 점이죠. 시장은 이를 "밸류에이션 하한선"으로 읽었습니다.

한 줄 요약: USAR 4월 +71%는 "수익"이 아니라 "전략적 자산 가치 재평가"의 결과입니다.

5월 들어 조정이 들어온 이유

43달러대 고점을 찍고 25달러까지 빠진 건 차익실현이 우선입니다. EPS가 아직 적자인 종목이라 "가격 부담" 한마디면 매도 명분이 충분하거든요.

여기에 5월 20일 Q1 실적 앞두고 보수적 포지션을 잡는 자금도 섞였습니다. 회사 가이던스가 어떻게 나오느냐에 따라 6월 흐름이 달라지는 구간이라는 뜻입니다.

실전 팁

적자 성장주는 "실적 발표 직전 1주"가 변동성이 가장 큽니다. 컨센서스 EPS -$0.06이 깨지면 단기 -10% 이상 빠지는 패턴이 흔하니, 신규 진입은 발표 후로 미루는 것이 무난합니다.

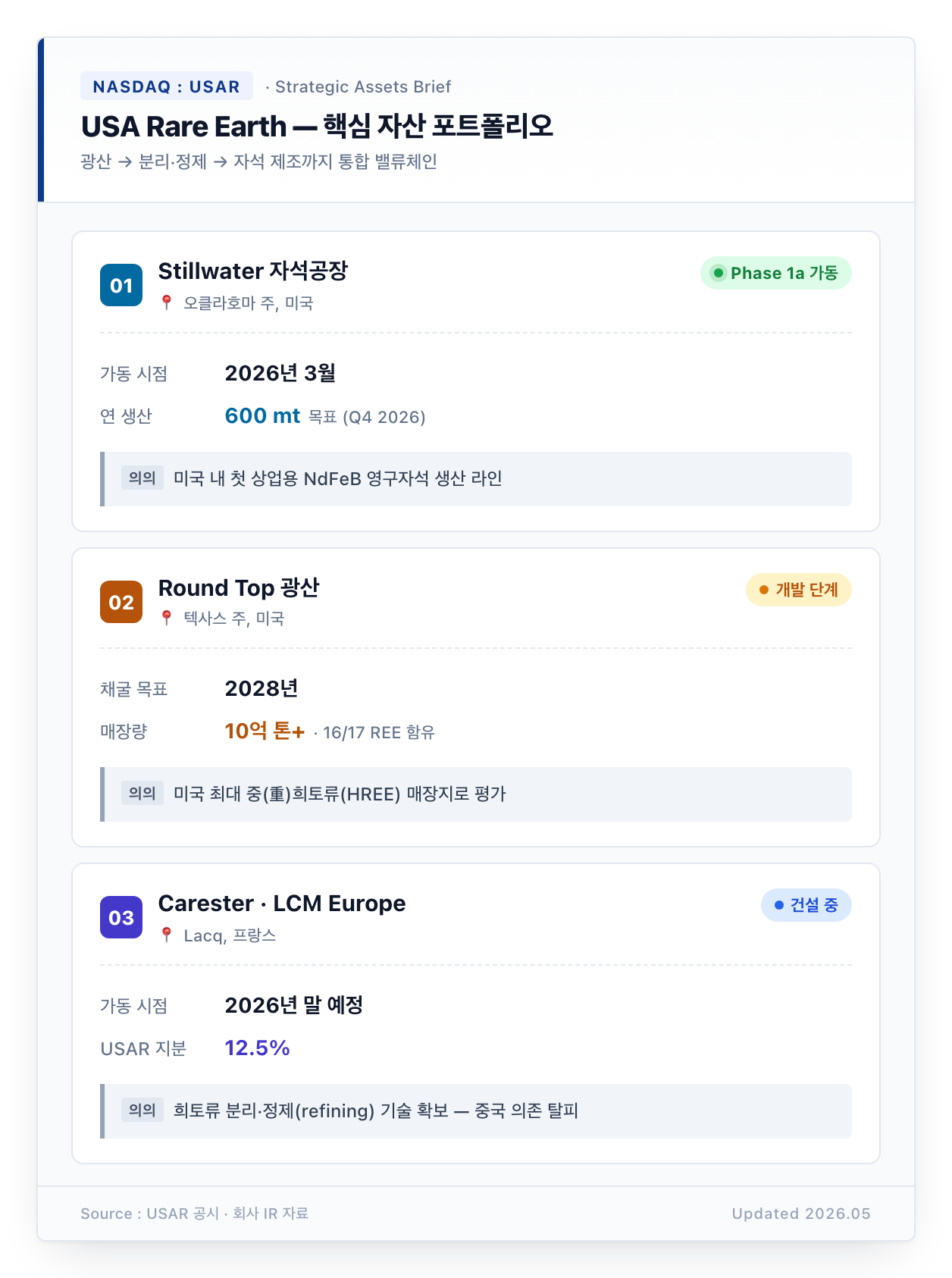

광산-금속-자석 수직 통합, 어디까지 왔나

USA 레어어스 주가 전망을 진지하게 따지려면 "이 회사가 진짜 무얼 만들고 있는가"를 알아야 합니다. USAR는 광산(텍사스)-금속(프랑스)-자석(오클라호마)을 한 줄에 꿰는 mine-to-magnet 전략을 들고 갑니다.

오클라호마 스틸워터 자석공장 — 가장 "실체"가 가까운 자산

2026년 3월 26일, Phase 1a 라인이 정식 commissioning을 마쳤습니다. 같은 날 회사는 Q2 2026부터 NdFeB 영구자석 출하가 가능하다고 못박았죠.

연내 Q4까지 연 600 mt 생산 능력 확보. 2027년 1분기 Phase 1b가 붙으면 1,200 mt로 두 배가 됩니다.

텍사스 Round Top — 미국 최대 중희토류 광상

Hudspeth County에 위치한 Round Top은 17개 희토류 중 16개가 포함된 거대 광상입니다. 추정 매장량 10억 톤 이상.

특히 중희토류(Heavy REE) 비중이 약 70%로, 디스프로슘·테르븀 같은 "전기차 모터·국방" 핵심 원소가 풍부합니다. 회사가 발표한 채굴 시점은 2028년 목표.

중희토류 70%라는 숫자는 USAR를 MP Materials와 차별화하는 가장 강한 키워드입니다.

프랑스 Lacq — Carester·LCM Europe 조합

4월 9일 발표된 Carester 12.5% 지분은 단순 투자 이상입니다. 프랑스 Lacq에 짓고 있는 Caremag 자석 재활용·중희토류 분리 시설이 2026년 말 가동 예정인데, 미국·유럽이 가장 약했던 "분리·정제" 단계를 한 번에 메워주거든요.

같은 부지에 USAR는 LCM Europe을 통해 연 3,750 mt 규모의 금속·합금 시설을 별도로 짓고 있습니다. 광산-분리-금속-자석을 한 라인으로 잇는 그림이 슬슬 형태를 갖추는 셈입니다.

이 섹션 핵심

스틸워터 자석은 "이미 굴러가는 자산", Round Top은 "2028년 옵션", Lacq는 "공정 갭 메우기". 시장이 가격에 반영하는 것은 1번이고, 2~3번은 장기 성장 옵션 가치입니다.

2026~2030 실적 전망과 애널리스트 목표가

이제 숫자로 들어갑니다. USAR 주가 전망 2026의 핵심은 "적자가 언제까지인가"와 "매출이 얼마나 빨리 붙느냐"입니다.

컨센서스: 2026년은 적자 유지

9명의 애널리스트 평균치 기준, 2026년 회계연도 EPS는 -$0.66, 순손실 폭은 약 -1.45억 달러로 모입니다. 매출은 약 $41M으로 예상되는데, 자석 출하가 Q2 시작이라 본격 매출은 2027년부터입니다.

USAR의 장기 컨센서스는 향후 3년간 EPS 연평균 +76.2%, 매출 +50.4% 성장. 다만 "3년 내 흑자 전환은 어렵다"는 게 공통된 시각입니다.

회사 자체 가이던스: 2030년 매출 26억 달러

회사가 그리는 2030년 그림은 매출 $2.6B, EBITDA $1.2B, FCF $900M입니다. 2026년 컨센서스 매출 $41M에서 2030년 $2.6B로 가려면 연평균 성장률이 200%를 넘어야 한다는 뜻이죠.

스틸워터 1,200 mt(2027) + Round Top 가동(2028~) + 자석 가격 인상까지 모두 맞아야 가능한 경로입니다.

월가 목표가: $29 ~ $45 분포

아래는 주요 리서치의 USAR 목표가입니다. 5월 5일 시점 25.58달러 대비 상단 +75%, 하단 +13% 수준의 갭이 열려 있습니다.

| 구분 | 목표가 | 의견 |

|---|---|---|

| 월가 평균(7명) | $35.71 | Buy |

| 최고치 | $45.00 | 강세 시나리오 |

| 최저치 | $29.00 | 보수적 가정 |

| Roth Capital | $35 (←$25) | Buy 유지 |

| Northland | $32 부근 | Outperform 신규 |

현재가 $25.58 기준, 평균 목표가까지 상승여력 약 +40%.

밸류에이션을 어떻게 봐야 할까

USAR는 PER로 못 보는 종목입니다. 적자가 2~3년 더 이어지기 때문이죠.

대신 시장이 보는 건 EV/2028E Revenue, EV/2030E EBITDA 같은 "미래 멀티플"입니다. 회사 가이던스(2030 EBITDA $1.2B)가 30%만 달성돼도 현재 시가총액이 정당화되는 구조라, 약속 이행 속도가 주가의 모든 것입니다.

투자 리스크와 5월 20일 실적 관전 포인트

마지막으로 USA 레어어스 주가 전망에서 빼놓을 수 없는 리스크와, 5월 20일 Q1 발표에서 체크할 포인트를 정리합니다.

핵심 리스크 4가지

- 실행 리스크: 스틸워터 Phase 1a는 가동을 시작했지만, 600 mt까지 끌어올리는 "램프업"은 이제부터입니다. 수율 문제, 인력 확보, 원료 조달이 차례로 시험대에 오릅니다.

- 희토류 가격 변동: 중국이 수출 통제와 가격 조절을 동시에 사용하기 때문에, NdPr 현물가가 급락하면 매출 가이던스 자체가 흔들립니다.

- 자본 조달 부담: Round Top까지 가려면 추가 자본이 필요합니다. 2024~25년 SPAC 합병으로 현금을 확보했지만, 2027년 이후 추가 증자 가능성은 살아 있습니다.

- 정책 의존성: 2026년 Project Vault 같은 정부 지분 정책이 핵심 모멘텀이라, 행정부 변화나 예산 축소 이슈가 터지면 즉시 영향을 받습니다.

5월 20일 Q1 실적, 이것만 보세요

이번 분기는 "숫자"보다 "코멘트"입니다. 매출 자체는 거의 없을 가능성이 큽니다.

- 스틸워터 Phase 1a 양산 진척: Q2 출하 약속이 일정대로 가고 있는지, 첫 고객사 이름이 공개되는지가 최우선 체크 항목입니다.

- 현금 잔고와 capex 가이던스: 2025년 말 $359.9M이었던 현금이 어디까지 줄었는지, 2026년 capex 가이던스가 상향됐는지 봐야 합니다.

이 두 가지가 시장 기대치보다 강하면 5월 후반~6월 재상승 시도가 나오고, 약하면 단기 20달러 초반까지 밀릴 수 있습니다.

관전 팁

희토류 종목은 실적 콜에서 "고객 이름 한 줄"이 가장 중요합니다. 자동차 OEM·풍력터빈·국방 계약사가 명시되면 이튿날 갭상승 확률이 높고, "다양한 고객과 논의 중"이라는 막연한 표현만 나오면 차익실현 빌미가 됩니다.

참고로 USAR 공식 IR 페이지(investors.usare.com)에서 보도자료 원문과 실적 자료를 직접 받아볼 수 있습니다. 컨센서스 수치는 매주 바뀌니, 매수 결정 직전엔 반드시 최신 자료로 다시 확인하시길 권합니다.

자주 묻는 질문

Q. USAR는 MP Materials와 비교하면 어느 쪽이 더 매력적인가요?

현금흐름·생산 실적은 MP가 앞섭니다. 다만 USAR는 자석 공정과 중희토류 광상까지 가져가는 "수직 통합 옵션"이 강해서, 고위험·고리워드 성격이 더 짙습니다. 안정성을 원하면 MP, 장기 옵션 가치를 원하면 USAR로 비중을 나누는 분이 많습니다.

Q. 지금(5월 5일, $25대) 들어가도 늦지 않았을까요?

월가 평균 목표가 $35.71 기준으론 +40% 여력이 있지만, 실적 발표를 앞두고 변동성이 큰 구간입니다. 일시 분할 매수보다는 5월 20일 발표 이후 시나리오를 보고 들어가는 편이 변동성을 줄여줍니다.

Q. USAR는 언제 흑자 전환이 가능할까요?

9명의 애널리스트 컨센서스 기준 2026·2027·2028년 모두 적자가 유지될 가능성이 높습니다. 회사 가이던스대로 2030년 매출 $2.6B에 도달해야 비로소 의미 있는 흑자 구조가 만들어집니다.

Q. Round Top 광산은 언제부터 매출에 잡히나요?

회사 목표는 2028년 채굴 개시입니다. 다만 광산은 환경 인허가, 자본 조달, 가공 라인 연결까지 변수가 많아 2029~2030년으로 미뤄질 가능성도 열어두는 게 안전합니다.

Q. 한국 투자자가 USAR를 매수할 때 주의할 점은요?

나스닥 상장 종목이라 일반 해외주식 계좌로 매매가 가능하고, 양도세 22%(연 250만원 공제)가 적용됩니다. 변동성이 크기 때문에 환율·세금·실적 발표 일정을 같이 보고 분할로 접근하는 것을 권장합니다.

'경제 & 일상 정보' 카테고리의 다른 글

| SPY ETF 투자방법 완벽 가이드 (배당금·VOO 차이까지) (0) | 2026.05.16 |

|---|---|

| 리게티 RGTI 주가 전망 2026 — 목표주가·실적·로드맵 완벽 정리 (0) | 2026.05.16 |

| 센트러스 에너지(LEU) 주가 전망 2026, HALEU 호재와 목표주가 정리 (0) | 2026.05.14 |

| 건강보험자격득실확인서 발급 방법 3가지 (PC·정부24·모바일앱) 2026 (0) | 2026.05.13 |

| 마이너스통장 조건 2026 개설자격·은행별 금리한도 완벽 가이드 (0) | 2026.05.13 |

댓글