두산로보틱스 주가전망, 지금 들어가도 괜찮을까요? 협동로봇 시장이 폭발적으로 성장하고 있지만, 막상 실적을 보면 아직 적자라 망설여지는 게 당연합니다.

직접 재무제표와 증권사 리포트를 파헤쳐보니, 2026년이 두산로보틱스의 진짜 변곡점이 될 수 있겠다는 판단이 섰습니다. 오늘은 그 근거를 하나씩 풀어보겠습니다.

두산로보틱스 기업 현황과 2026년 실적 분석

현재 주가와 기업 개요

2026년 4월 2일 기준, 두산로보틱스 주가는 82,600원에 마감했습니다. 시가총액은 약 5조 3,541억 원으로 코스피 113위 수준입니다.

두산로보틱스는 국내 대표 협동로봇 기업으로, 글로벌 시장에서도 상위 3~4위권에 이름을 올리고 있습니다. 특히 2025년 미국 로봇 솔루션 기업 원엑시아(ONExia) 인수와 두산밥캣 자회사 편입을 통해 사업 외형을 크게 키웠죠.

핵심 포인트: 2026년은 M&A 효과가 본격적으로 실적에 반영되는 첫 해입니다.

2025년 실적 — 아직은 적자 구간

솔직히 말하면, 2025년 실적만 보면 불안할 수 있습니다. 두산로보틱스 주가전망을 판단할 때 현재 적자라는 점은 반드시 짚고 넘어가야 합니다.

| 항목 | 2024년 | 2025년 |

|---|---|---|

| 매출액 | 약 470억 원 | 약 330억 원 |

| 영업손실 | 약 412억 원 | 약 595억 원 |

| 당기순손실 | 약 366억 원 | 약 555억 원 |

2025년 매출은 전년 대비 29.6% 감소했고, 영업손실은 44.3% 확대됐습니다. R&D 투자 확대와 원엑시아 인수 비용이 반영된 결과입니다.

참고

위 수치는 두산로보틱스 로봇 사업 기준입니다. 2026년부터는 두산밥캣 연결 편입으로 매출 규모가 급격히 달라집니다.

2026년 실적 컨센서스 — 흑자 전환 기대

여기서부터가 중요합니다. 증권사 컨센서스 기준 2026년 예상 매출은 약 7,200억 원입니다. 두산로보틱스가 IPO 시점에 제시한 2026년 자체 매출 목표는 6,900억 원이었는데, 컨센서스가 이를 상회합니다.

영업이익률은 약 14%로 예상되며, 2026년 예상 EPS는 427원으로 흑자 전환이 전망됩니다. 적자에서 벗어나는 해라는 뜻이죠.

성장 엔진 ① 원엑시아 인수 효과

두산로보틱스는 미국 펜실베이니아주 소재 원엑시아의 지분 89.59%를 약 356억 원에 인수했습니다. 원엑시아는 팔레타이징·박스 포장 등 EOL(End-of-Line) 공정에 특화된 협동로봇 솔루션 기업입니다.

연평균 매출 성장률 30%를 기록 중이고, 현재 수주 잔고 약 1,500만 달러(약 200억 원)를 확보하고 있습니다. 수주가 매출로 전환되는 리드타임이 3~9개월이니, 2026년 내 상당 부분이 실적에 반영될 전망입니다.

성장 엔진 ② 두산밥캣 시너지

두산밥캣이 두산로보틱스의 자회사로 편입되면서, 지게차-팔레타이저 솔루션 등 즉시 실현 가능한 시너지가 기대됩니다.

회사 측은 밥캣 시너지 효과를 2026년 약 1,000억 원, 2030년 약 5,000억 원으로 전망하고 있습니다. 밥캣의 글로벌 영업망을 활용한 협동로봇 판매 확대가 핵심 전략입니다.

이 섹션 핵심

2025년까지는 적자지만, 2026년 밥캣 연결·원엑시아 편입·협동로봇 수요 증가로 매출 7,200억 원·흑자 전환이 컨센서스입니다. 두산로보틱스 주가전망의 핵심 근거가 여기에 있습니다.

두산로보틱스 목표주가와 주가 전망 핵심 포인트

증권사 목표주가 컨센서스

2026년 3월 기준, 3개 증권사 애널리스트의 평균 목표주가는 109,000원입니다. 상단 목표가는 130,000원까지 제시되어 있습니다.

하이투자증권은 2027년 예상 순이익 기준 Peer Group P/E 35배에 30% 프리미엄을 부여해 목표주가 125,000원을 제시했습니다.

| 구분 | 수치 |

|---|---|

| 현재 주가 (4/2) | 82,600원 |

| 컨센서스 평균 목표가 | 109,000원 |

| 상단 목표가 | 130,000원 |

| 상승 여력 | 약 20~38% |

현재가 82,600원 대비 20~38%의 상승 여력이 있다는 뜻입니다. 물론 목표주가는 시장 상황에 따라 수시로 변경되니 참고용으로만 활용하세요.

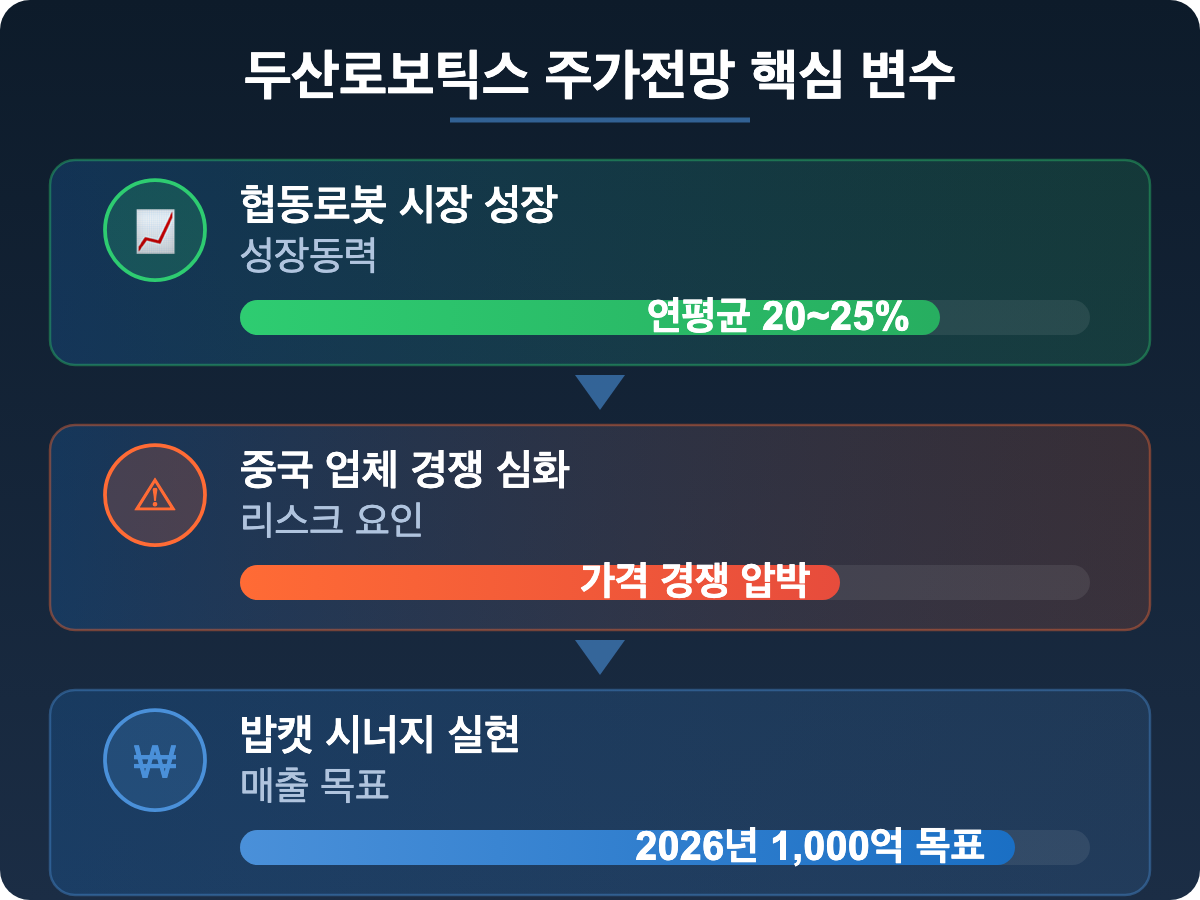

두산로보틱스 주가전망을 좌우할 3가지 변수

첫째, 글로벌 협동로봇 시장 성장률입니다. 국제로봇연맹(IFR)은 협동로봇 시장이 2025~2030년 연평균 20~25% 성장할 것으로 전망했습니다. 시장 자체가 커지면 두산로보틱스도 자연스럽게 수혜를 받습니다.

둘째, 중국 업체와의 경쟁 심화입니다. 삼성증권은 "가격 경쟁력을 앞세운 중국 업체들의 시장 진입으로 M/S 감소가 불가피하다"고 경고했습니다. 기술력과 솔루션 차별화가 관건이죠.

셋째, 밥캣 시너지 실현 속도입니다. 2026년 1,000억 원 시너지가 계획대로 나오는지가 두산로보틱스 주가전망의 가장 큰 변수입니다.

실전 팁

목표주가만 보고 투자하면 안 됩니다. 분기 실적 발표 때마다 밥캣 시너지 매출이 얼마나 잡히는지, 원엑시아 수주 전환율이 어떤지 꼭 체크하세요.

글로벌 협동로봇 시장과 경쟁 구도

글로벌 협동로봇 시장은 2023년 약 12억 달러에서 2030년 약 99억 달러(약 14조 원)로 성장할 전망입니다. 말 그대로 폭발적 성장입니다.

다만 현재 시장 1위는 덴마크 유니버셜로봇(점유율 40~50%)이고, 일본 화낙, 대만 테크맨로봇이 그 뒤를 잇습니다. 두산로보틱스는 글로벌 3~4위권으로, AI 기반 솔루션과 북미 시장 공략으로 격차를 좁히는 전략을 취하고 있습니다.

시장은 확실히 커지고 있습니다. 문제는 그 시장에서 몇 퍼센트를 가져오느냐입니다.

이 섹션 핵심

증권사 목표주가 평균 109,000원, 현재가 대비 상승 여력 20~38%. 다만 중국 업체 경쟁과 시너지 실현 속도가 두산로보틱스 주가전망의 핵심 변수입니다.

두산로보틱스 매수 타이밍 판단법과 투자 시 주의사항

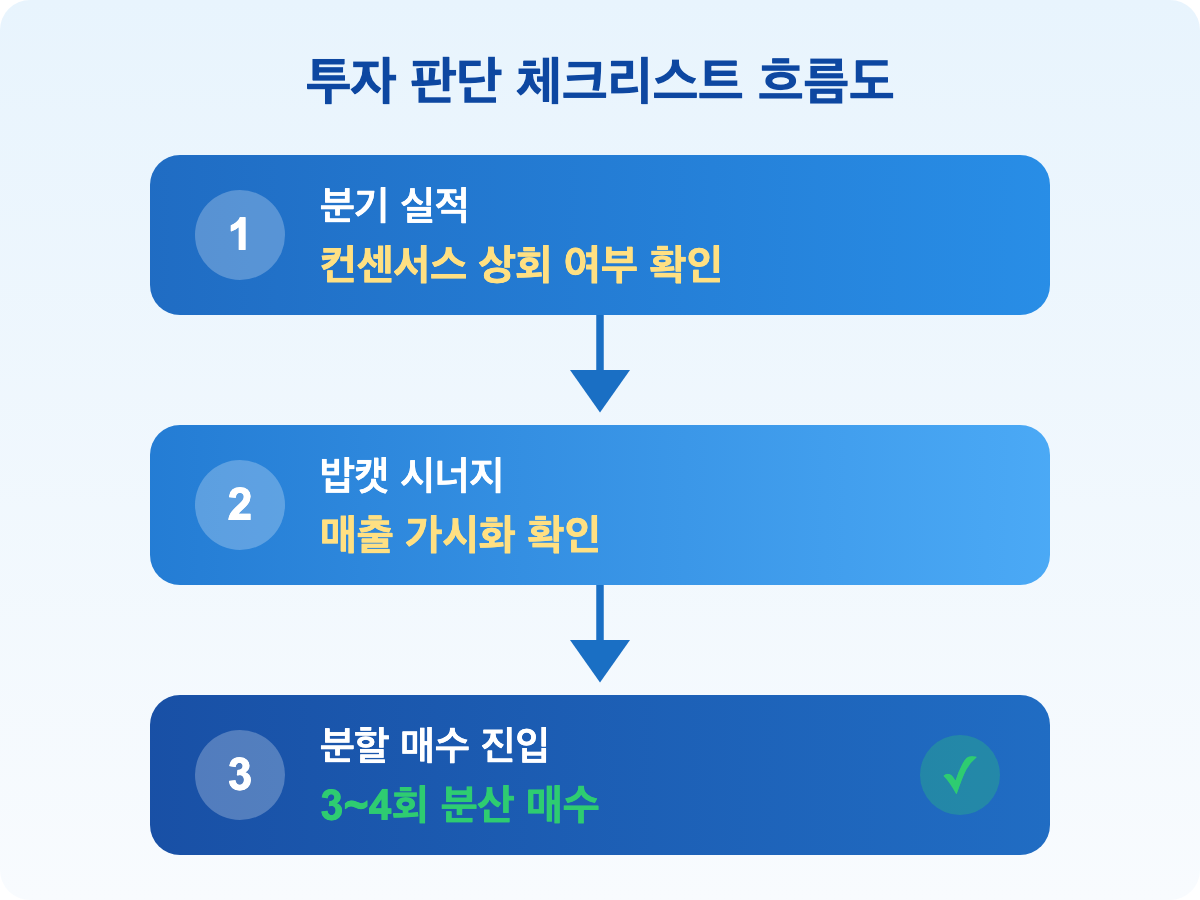

매수 타이밍을 잡는 3가지 체크포인트

두산로보틱스 주가전망이 긍정적이라고 해서 아무 때나 사면 안 됩니다. 제가 직접 로봇 테마주를 매매하면서 체감한 타이밍 판단법을 공유합니다.

- 분기 실적 발표 직후: 컨센서스 대비 서프라이즈 여부를 확인한 뒤 진입하는 게 가장 안전합니다. 2026년 1분기 실적은 5월 중 공시 예정이니 이 시점을 주목하세요.

- 밥캣 시너지 매출 확인 시: 지게차-팔레타이저 등 구체적 시너지 매출이 잡히기 시작하면 주가 리레이팅의 시그널입니다.

- 원엑시아 대형 수주 공시: 수주 잔고가 1,500만 달러에서 늘어나는지, 줄어드는지가 북미 성장성의 바로미터입니다.

실전 팁

분할 매수를 추천합니다. 한 번에 몰빵하기보다, 분기 실적 확인 후 3~4회에 나눠서 진입하면 리스크를 크게 줄일 수 있습니다.

투자 시 반드시 알아야 할 리스크

밸류에이션 부담이 큽니다. 시가총액 5.35조 원에 2025년 매출 330억 원이면, 현재 주가에는 미래 성장에 대한 기대가 상당 부분 반영되어 있다는 뜻입니다.

2026년 컨센서스 EPS 427원 기준으로 계산하면 PER이 약 193배입니다. 성장주라 해도 부담스러운 수준이죠. 흑자 전환 이후 이익이 빠르게 늘어야만 밸류에이션이 정당화됩니다.

중국 리스크도 무시할 수 없습니다. 중국 협동로봇 업체들이 가격 경쟁력을 앞세워 빠르게 치고 올라오고 있습니다. 기술력 차별화에 실패하면 마진 압박을 피할 수 없습니다.

개인적으로 느낀 투자 포인트

두산로보틱스 주가전망을 종합하면, "성장성은 확실하지만 현재 가격에서의 안전마진은 부족하다"가 제 판단입니다.

협동로봇 시장 연평균 20~25% 성장, 밥캣 시너지 1,000억 원, 원엑시아의 북미 확장 — 스토리는 매력적입니다. 하지만 이 스토리가 실적으로 증명되기 전까지는 조급하게 움직이지 않는 게 좋습니다.

2026년 1~2분기 실적을 확인하면서, 컨센서스 매출 7,200억 원 달성 궤도에 올라탔는지를 지켜보는 전략이 현명합니다. 두산로보틱스 주가전망은 결국 "실적 증명"에 달려 있으니까요.

자주 묻는 질문

Q. 두산로보틱스 2026년 흑자 전환이 확실한가요?

증권사 컨센서스 기준으로 2026년 EPS 427원, 영업이익률 14%가 전망됩니다. 다만 이는 밥캣 연결 편입과 원엑시아 실적이 계획대로 반영된 경우이며, 시너지 지연이나 환율 변동에 따라 달라질 수 있습니다.

Q. 두산로보틱스 목표주가 130,000원이면 지금 사도 되나요?

목표주가는 12개월 내 도달 가능성을 제시한 것이지 보장이 아닙니다. 분기 실적 확인 후 분할 매수 전략이 리스크를 줄이는 방법입니다. 특히 2026년 1분기 실적 발표(5월)를 주목하세요.

Q. 협동로봇 시장에서 두산로보틱스의 경쟁력은?

글로벌 시장 1위는 덴마크 유니버셜로봇(점유율 40~50%)이고, 두산로보틱스는 3~4위권입니다. 다만 AI 기반 솔루션과 원엑시아를 통한 북미 시장 공략으로 차별화를 꾀하고 있어, 점유율 확대 가능성은 열려 있습니다.

Q. 두산로보틱스와 두산밥캣의 관계가 정확히 뭔가요?

두산밥캣은 두산로보틱스의 자회사로 편입되었습니다. 밥캣의 글로벌 영업망과 하드웨어 제조 역량에 로보틱스의 자동화 소프트웨어를 결합해 시너지를 내는 구조입니다. 2026년 시너지 목표는 1,000억 원입니다.

Q. PER이 193배면 너무 비싼 거 아닌가요?

성장주 특성상 초기에는 PER이 높을 수밖에 없습니다. 중요한 건 이익 성장 속도입니다. 2027년 이후 이익이 빠르게 늘어나면 PER은 급격히 낮아집니다. 다만 현 시점에서 밸류에이션 부담이 있는 건 사실이니, 실적 확인 후 진입하는 전략을 추천합니다.

'경제 & 일상 정보' 카테고리의 다른 글

| 신원보증보험증권 발급 방법 총정리 – 온라인 절차부터 비용까지 (0) | 2026.04.04 |

|---|---|

| 자바 다운로드 설치 방법 2026 최신판 (JDK 설정까지 한번에) (0) | 2026.04.03 |

| 세금 환급 기간 총정리|종합소득세·연말정산·부가세 입금일과 빠르게 받는 법 (0) | 2026.04.03 |

| 일시적 1가구 2주택 비과세 요건, 처분기한부터 절세까지 총정리 (2026) (0) | 2026.04.02 |

| 전세보증보험 가입방법 완벽 가이드 – HUG·SGI·HF 조건·서류·신청 총정리 (2026) (0) | 2026.04.02 |

댓글